Questions fréquentes

Questions fréquentes Nous contacter

Nous contacter Nous connaître

Nous connaître Entreprise

Entreprise Sourd – Malentendant

Sourd – Malentendant Réglages

Réglages

Loi de financement de la Sécurité sociale adoptée : découvrez les principales mesures retraite

Mis à jour le 13/05/2026

L’Assemblée nationale a adopté définitivement le projet de loi de financement de la Sécurité sociale (PLFSS) pour 2026. On vous aide à y voir plus clair dans les mesures qui concernent la retraite.

Mise à jour de cette actualité : 13/05/2026

Suspension de la réforme des retraites

La suspension de la réforme des retraites proposée par le 1er ministre a été adoptée par l'Assemblée nationale.

Voici dans le tableau ci-dessous comment vont évoluer l’âge légal de départ à la retraite et le nombre de trimestres nécessaires pour bénéficier du taux maximum de 50% (taux plein). Ces nouvelles dispositions s’appliqueront aux retraites prenant effet à compter du 1er septembre 2026.

| Année de naissance | Âge légal de départ à la retraite | Nombre de trimestres requis |

|---|---|---|

| 1963 | 62 ans et 9 mois | 170 |

| 1964 | 62 ans et 9 mois (au lieu de 63 ans) | 170 (au lieu de 171) |

| 1965 (personnes nées du 1er janvier au 31 mars uniquement) | 62 ans et 9 mois (au lieu de 63 ans et 3 mois) | 170 (au lieu de 172) |

| 1965 (personnes nées du 1er avril au 31 décembre) | 63 ans (au lieu de 63 ans et 3 mois) | 171 (au lieu de 172) |

| 1966 | 63 ans et 3 mois (au lieu de 63 ans et 6 mois) | 172 |

| 1967 | 63 ans et 6 mois (au lieu de 63 ans et 9 mois) | 172 |

| 1968 | 63 ans et 9 mois (au lieu de 64 ans) | 172 |

| 1969 | 64 ans | 172 |

|

1970 |

64 ans |

172 |

Sont aussi concernés par le décalage de l’âge légal les assurés nés entre 1964 et 1970 qui peuvent partir en carrière longue.

Si vous avez commencé à travailler avant 20 ans, et que vous avez cotisé 5 trimestres avant la fin de l’année civile de vos 20 ans (ou 4 si vous êtes né au cours du dernier trimestre), l’âge à partir duquel vous pouvez prendre votre retraite anticipée pour carrière longue évolue.

| Année de naissance | Âge de départ en carrière longue | Nombre de trimestres requis |

|---|---|---|

| 1964 | 60 ans et 6 mois | 170 |

| Du 1er janvier au 31 mars 1965 | 60 ans et 9 mois | 170 |

| Du 1er avril au 30 novembre 1965 | 60 ans et 9 mois | 171 |

| Du 1er décembre au 31 décembre 1965 | 60 ans et 8 mois (au lieu de 60 ans et 9 mois) | 171 |

| 1966 | 60 ans et 9 mois (au lieu de 61 ans) | 172 |

| 1967 | 61 ans (au lieu de 61 ans et 3 mois) | 172 |

| 1968 | 61 ans et 3 mois (au lieu de 61 ans et 6 mois) | 172 |

| 1969 | 61 ans et 6 mois (au lieu de 61 ans et 9 mois) | 172 |

| 1970 | 61 ans et 9 mois (au lieu de 62 ans) | 172 |

Important

Jusqu'au 1er septembre 2026, la législation actuellement en vigueur continue de s’appliquer.

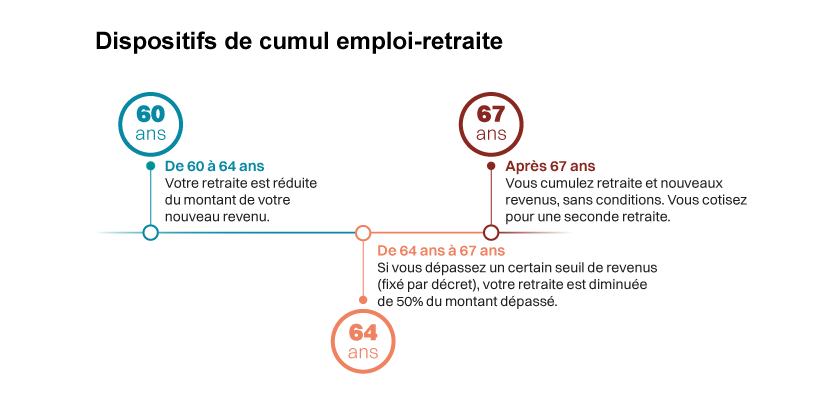

Évolution du cumul emploi-retraite

Les règles actuelles seront simplifiées et le cumul emploi retraite répondra à 3 situations.

Si vous partez à la retraite avant l’âge légal (par exemple pour carrière longue) et que vous reprenez un travail, votre retraite sera réduite du montant de votre nouveau revenu. Par exemple, si vous gagnez 1000 € en travaillant, votre retraite sera diminuée de 1000 € voire pourra être totalement supprimée si votre revenu dépasse le montant de votre retraite.

Entre l’âge légal de départ à la retraite et 67 ans, vous pouvez cumuler emploi et retraite, mais vos revenus ne doivent pas dépasser un certain seuil. Celui-ci sera fixé par décret et pourrait être de 7000 € par an.

Si vous dépassez ce seuil, votre retraite sera réduite. Elle sera diminuée de 50 % du montant dépassé.

Par exemple, si le seuil est fixé à 7000 € par an et que vous percevez un revenu annuel de 10 000 €, vous dépassez le seuil de 3000 €. Votre retraite sera donc diminuée de 1500 € (3000 €/2).

À partir de 67 ans, vous pourrez bénéficier sans conditions du cumul de votre retraite et d’un revenu d’activité. Ces périodes travaillées en cumul après 67 ans pourront donner droit à une seconde retraite.

[Premier rond dans lequel est inscrit 60 ans]

De 60 à 64 ans : votre retraite est réduite du montant de votre nouveau revenu.

[Trait qui conduit jusqu'au second rond]

[Second rond dans lequel est inscrit 64 ans]

De 64 à 67 ans : si vous dépassez un certain seuil de revenus (fixé par décret), votre retraite est diminuée de 50% du montant dépassé.

[Trait qui conduit jusqu'au dernier rond]

[Dernier rond dans lequel est inscrit 67 ans]

Après 67 ans : vous cumulez retraite et nouveaux revenus, sans conditions. Vous cotisez pour une seconde retraite.

À noter

Le délai de carence de six mois en cas de reprise d’activité chez le même employeur sera supprimé.

Ces règles s’appliqueront pour les premières retraites qui débutent à partir du 1er janvier 2027. Pour les assurés qui ont pris leur retraite avant le 1er janvier 2027, les nouvelles règles du cumul emploi retraite ne s’appliqueront pas.

Les décrets précisant la façon dont ces règles vont s'appliquer seront publiés prochainement.

Prise en compte des enfants pour la carrière longue

Les trimestres accordés pour la naissance, l'éducation ou l'adoption d'un enfant pourront être pris en compte pour accéder à un départ anticipé pour carrière longue. Deux trimestres pourraient être retenus pour permettre de bénéficier plus facilement du dispositif.

Cette règle s’appliquera pour les retraites qui débutent à partir du 1er septembre 2026.

Revalorisation des prestations retraite

La proposition d'un gel des retraites n'a pas été retenue.

Une revalorisation a donc été faite au 1er janvier 2026.

Changement du calcul de la retraite des parents

Le montant de la retraite dépend essentiellement des revenus d’activité, du nombre de trimestres et de l’âge de départ. Pour calculer le revenu annuel moyen, les 25 meilleures années sont prises en compte.

Une évolution de la loi est prévue pour les parents qui bénéficient de certaines majorations de durée d’assurance pour enfant. Le revenu annuel moyen sera calculé en prenant en compte :

- les 24 meilleures années de revenus pour les parents ayant un enfant ;

- les 23 meilleures années pour ceux ayant deux enfants ou plus.

Congé supplémentaire de naissance

Après un congé maternité, paternité, d’accueil de l’enfant ou d’adoption, les parents pourront bénéficier d’un ou deux mois de congé en plus. Ils pourront le prendre en même temps ou l’un après l’autre.

Ces périodes donnant lieu au versement d’indemnités journalières seront prises en compte pour la retraite, pouvant générer un trimestre assimilé, ce qui signifie que le trimestre est validé mais qu’aucun revenu n’est indiqué sur le relevé de carrière.

Cette mesure sera appliquée pour les enfants nés ou adoptés à partir du 1er juillet 2026. Pour les enfants nés à partir du 1er janvier 2026, ce congé pourra être pris, mais à compter du 1er juillet 2026.

En savoir plus

Le site lassuranceretraite.fr sera actualisé au fil de l’eau pour évoquer ces évolutions législatives. N’hésitez pas à le consulter régulièrement.